In april zijn in Europa 7,0 procent meer nieuwe personenwagens op kenteken gezet dat in dezelfde maand van 2025. Dat is een meevaller, gezien de aanhoudende geopolitieke factoren die de onzekerheid en de risico’s op een recessie vergroten.

Het jaarsaldo (vanaf januari) komt daarmee 4,8 procent hoger uit dan in de eerste 4 maanden van 2025. De Europese automarkt blijft profiteren van een sterke consumentenvraag naar geëlektrificeerde modellen. Voor dit type personenwagens is veel belangstelling dankzij nieuwe en/of herziene belastingvoordelen en dankzij diverse stimuleringsregelingen in de belangrijkste Europese landen.

Verkoopresultaten per aandrijfvorm

Hybride elektrische voertuigen zonder stekker waren met een marktaandeel van 38,2 procent de populairste keuze onder kopers. De cijfers tot en met april laten een saldo zien van 1.774.060 stuks; de stijging van 11,7 procent is te danken aan Italië (+25,5 procent), Spanje (+19,7 procent), Groot-Brittannië (+11,7 procent), terwijl Duitsland (+6,6 procent) en Frankrijk (+2,3 procent) ook een positieve bijdrage leverden.

Plug-in hybride auto’s namen 9,6 procent van de markt in beslag. Het aantal registraties groeide naar 364.067 eenheden in de eerste 4 maanden van 2026. Dit resultaat werd gedreven door stijgende volumes in markten zoals Italië (+99,2 procent), Spanje (+64,3 procent), Groot-Brittannië (+46,6 procent) en Duitsland (+17,6 procent). Nieuwe plug-in hybride elektrische auto’s vertegenwoordigden vorig jaar in dezelfde periode 7,9 procent van de markt.

Het gecombineerde marktaandeel van benzine- en dieselauto’s daalde van 38,1 procent naar 30,2 procent. Dat komt doordat er in de eerste 4 maanden respectievelijk 17,7 procent en 16,1 procent minder exemplaren op kenteken werden gezet. De dalingen deden zich op alle belangrijke markten voor. Frankrijk kende bij de auto’s met een benzinemotor de grootste krimp, met een afname van 36,6 procent, terwijl ook andere belangrijke markten een daling met dubbele cijfers lieten zien: Spanje (-18,6 procent), Italië (-18 procent), Duitsland (-17,2 procent) en Groot-Brittannië (-10,0 procet). Met 1.047.346 registraties in de afgelopen 4 maanden daalde het marktaandeel voor benzineauto’s van 28,5 procent in 2025 naar 22,5 procent in 2026. Daarnaast zette de neerwaartse trend op de dieselmarkt zich dus voort, zij het in een trager tempo. Het marktaandeel bedroeg in de eerste 4 maanden van dit jaar 7,7 procent van alle nieuwe registraties.

Het marktaandeel van volledig elektrische auto’s bereikte 19,7 procent; een flinke stijging ten opzichte van de 15,3 procent een jaar eerder. In totaal ging het in de eerste 4 maanden van het jaar om 978.845 exemplaren. Vier van de vijf grootste Europese markten, die samen 80 procent van alle registraties van volledig elektrische auto’s vertegenwoordigden, lieten een sterke groei zien: Italië (+73,1 procent), Frankrijk (+48,2 procent), Duitsland (+41,3 procent) en Groot-Brittannië (+22,1 procent). België (+1,1 procent) daarentegen kende slechts een matige groei.

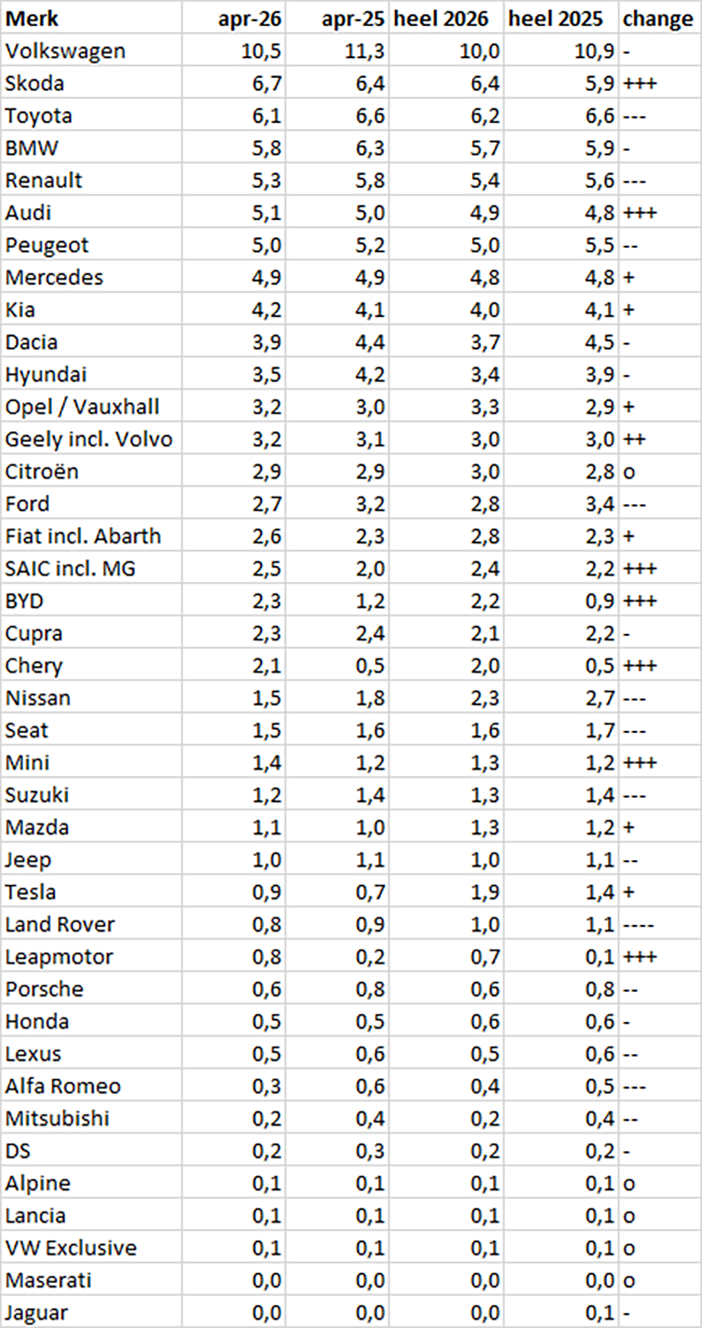

Verkoopresultaten per automerk / -concern

ACEA, van wie de hier gepresenteerde cijfers afkomstig zijn, heeft bij de rapportage over de aprilmaand wat wijzigingen doorgevoerd. Zo wordt Volvo niet meer apart vermeld, maar haar moederbedrijf Geely. In de verkoopcijfers van deze autofabrikanten zitten ook de registratiecijfers van Emgrand, LEVC, Lotus, Lynk & Co, Polestar, Smart en Zeekr. Nieuw in het overzicht zijn het Chery concern (met niet alleen het eigen merk, maar ook Jaecoo, Jetour en Omoda) en Leapmotor.

Deze wijzigingen illustreren de opmars die Chinese automerken op de Europese automarkt maken. SAIC (inclusief MG), BYD, Chery en Leapmotor behoren namelijk tot de grootste groeiers. Geely groeide een tandje minder hard omdat het marktaandeel van Volvo onder druk staat.

De Chinese autofabrikanten behoren momenteel dus tot de winnaars op de Europese automarkt. Dit betekent dat er ook verliezers zijn. Hierbij dient een onderscheid gemaakt te worden tussen autofabrikanten die wel marktaandeel verloren maar in absolute zin in april meer auto’s op kenteken wisten te zetten, en producenten waarvan zowel het marktaandeel als het aantal inschrijvingen daalde.

Tot de laatste groep behoren de Renault Groep (vooral Dacia heeft het moeilijk), de Hyundai Motor Groep (Kia staat wel op winst), het Toyota concern (met name Lexus trok minder klanten), Ford, Nissan, Suzuki, JLR en Mitsubishi.

Tot voor kort waren het vooral Japanse automerken die marktaandeel verloren (aan Chinese nieuwkomers). Op zich begrijpelijk, want de klanten van die bedrijven laten zien geen heilige binding met Europese producenten te hebben. De overstap van een Toyota, Nissan, Suzuki of Mitsubishi naar een of ander Chinees merk is dan minder groot dan wanneer ze uit een Audi, Mini of Skoda moeten worden gepraat. Maar in april werd er door de Chinezen ook duidelijk aan de stoelpoten gezaagd van Europese automerken. Met name Ford heeft daar last van. Eigenaren van een Fiesta of Focus kunnen niet meer bij de blauwe ovaal terecht voor een soortgelijke auto. Okay, ze kunnen overstappen in een Puma of Explorer, maar als er dan toch van model veranderd moet worden, waarom dan niet een Leapmotor, Jaecoo of Zeekr?

Dat verklaart waarom het Chinese Geely concern inmiddels groter is dan Ford in Europa. Het is een groot verschil met 2010, toen Geely met de pet in de hand aan Ford, destijds een vooraanstaande speler in Europa, moest vragen of zij alsjeblieft Volvo mochten overnemen. De rollen zijn nu omgedraaid. Nu leuren Europese autoproducenten te leuren met hun overtollige fabrieken in de hoop dat zij die kunnen slijten aan de Chinezen. De markt is zoekende naar een nieuw evenwicht tussen afgeslankte Europese autofabrikanten met een kleinere kostenbasis en Chinezen waarvan de productiecapaciteit is afgestemd op hun verkooppotentieel in onze wereldregio.