De wereldwijde auto-industrie staat grote veranderingen te wachten. Niet alleen vanwege de noodzakelijke transitie naar een elektrisch modellenaanbod, maar ook omdat de kaarten opnieuw geschud worden. Er zijn meer spelers bijgekomen. De autoverkoop-tafel is echter niet evenredig groter geworden. Dit betekent dat sommige spelers zullen verdwijnen, terwijl anderen genoodzaakt zijn om te fuseren. Wie blijft er over?

Dat het flink bewolkt begon te raken boven autoland, werd begin dit jaar al duidelijk toen de Audi fabriek in Vorst nabij Brussel haar poorten sloot. Een Duits premium merk dat decennialang alleen maar werd geassocieerd met succes die nu moet inkrimpen: wat is er aan de hand? Kort samengevat: Chinezen lusten onze (Europese) auto’s niet meer. Althans, even lekkere producten uit eigen land zijn veel goedkoper.

Westerse autofabrikanten zijn daardoor een belangrijke afzetmarkt (groten)deels kwijtgeraakt. En in hun kielzog zijn ook toeleveranciers in zwaar weer beland. Een consolidatieronde is daardoor onvermijdelijk voor de autobranche. Alleen dan is winstherstel mogelijk. En dat is belangrijk, want in de eerste helft van 2025 is het rendement in de branche vrijwel gehalveerd, namelijk gedaald van 7,5 procent naar 4,3 procent.

Wat de winstmarge van autofabrikanten ook onder druk zet, zijn de nieuwe invoertarieven van de Verenigde Staten en de regelbrij van de Europese Unie. Die komen bovenop de verre van vlekkeloos verlopende transitie naar elektrisch rijden.

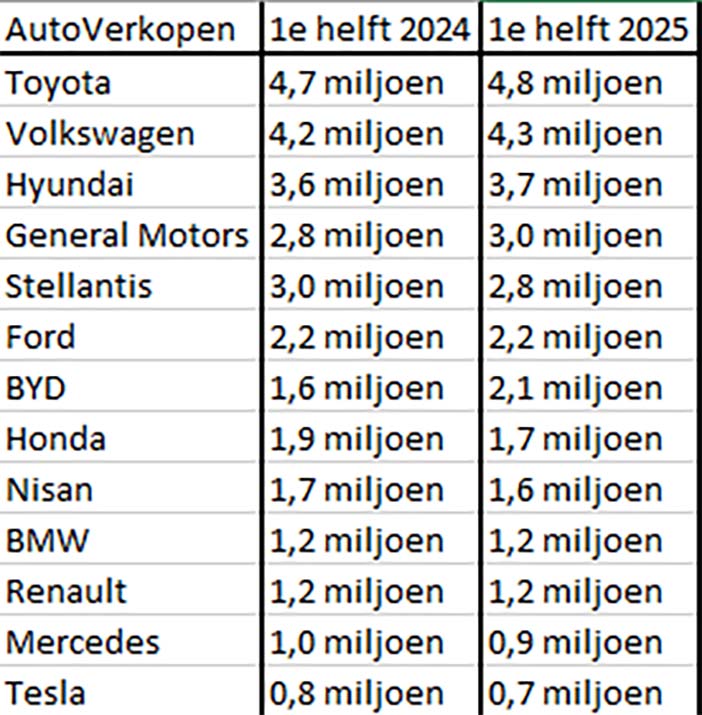

Inmiddels zijn diverse autofabrikanten de tering naar de nering gaan zetten. Dat doen zij door personeel te ontslaan of de autoproductie in pauzestand te zetten. Op die manier proberen zij een verdere verdamping van de winstmarge te voorkomen. Zelfs de ster van Mercedes schittert in dit opzicht niet meer. Bij dit bedrijf is de winstmarge van 10,9 procent naar 5,4 procent geslonken. Nissan en Stellantis zijn zelfs in de rode cijfers beland. Door de gekrompen winstmarges (waar ook Chinese fabrikanten onder gebukt gaan) is er onvoldoende geld beschikbaar voor de ontwikkeling van elektrische modellen, software of technologie waarmee auto’s zelfstandig kunnen rijden.

Het ligt daarom voor de hand dat autofabrikanten hun krachten gaan bundelen om de benodigde investeringen toch te kunnen financieren. Dat kan op projectbasis, maar ook fusies zijn denkbaar. Toch is ‘schaalgrootte’ niet het enige criterium om te bepalen wie zal overleven of niet. Het is ook een kwestie van ‘survival of the fittest’. Wie durft op innovatiegebied het verst zijn nek uit te steken? Welke autofabrikant kan snel schakelen en in korte tijd belangrijke beslissingen nemen? Welk bedrijf is flexibel en kan dus snel reageren op onverwachte ontwikkelingen? De autobranche krijgt de komende jaren te maken met een Darwinistisch selectieproces. In 2040 weten we wie de winnaars en verliezers zijn …